Por Renato Djean: Advogado Sênior em Holding e Proteção Patrimonial, MBA em Negócios Internacionais. Sócio da InvestSmart XP. Eleito #1 no TOP Creators - Law, Compliance & Ethics no Brasil (pela Favikon) - Fevereiro/Março de 2026.

No dia 02 de março de 2026, publiquei o artigo “O After Day da Guerra no Irã: o alvo é a China”, registrando em público um “timer” de 1 a 3 meses de tensões crescentes no Oriente Médio e nos mercados globais. Classifiquei o conflito como um cisne negro geopolítico, com potencial de desencadear uma verdadeira “tempestade perfeita” nos preços de energia, na inflação mundial e na arquitetura de poder econômico entre Estados Unidos e China.

Passado pouco mais de um mês (40 dias), parte importante daquele roteiro se materializou. O petróleo viveu a maior alta mensal da história recente em março, o Estreito de Ormuz virou o gargalo mais sensível do planeta, Donald Trump foi forçado a negociar um cessar-fogo de duas semanas com o Irã, e as bolsas oscilaram violentamente entre pânico e euforia. Outras peças, porém, ainda estão em movimento – e continuam apontando para o mesmo alvo estratégico que indiquei desde o primeiro dia: a China.

Este texto é a versão 2.0 daquele After Day: um balanço do que busquei analisar, do que já se cumpriu e do que ainda está no forno. Nestes últimos 40 (quarenta) dias uma coisa foi certa: as mãs nervosas se queimaram, e muito! Quem buscou proteção ou alocação em petróleo se deu bem, que buscou atuar nas oscilações, deu muito errado...

1. O que eu disse em 02/03: timer de 1 a 3 meses e a possibilidade de um “cisne negro” geopolítico

Em 02/03, cravamos alguns pontos que hoje posso revisitar com a serenidade de quem tem o registro escrito.

Primeiro, a guerra no Irã não seria um episódio pontual, mas um evento estruturante, com impacto prolongado entre 1 e 3 meses, pelo menos, sobre mercados de energia, cadeias logísticas e fluxos financeiros globais. Não era um “foguete de manchete”, era a possibilidade de um cisne negro geopolítico com potencial de redesenhar preços relativos, risco-país e trajetórias de política monetária.

Segundo, o epicentro econômico não estava apenas em Teerã, mas no Estreito de Ormuz – um gargalo estratégico por onde transitam cerca de 20% do petróleo mundial, além de volumes expressivos de derivados e gás natural. Quem controlasse Ormuz, controlaria o pulso da energia global por um bom tempo.

Terceiro, a leitura de fundo: o alvo final não era só o regime iraniano, mas também – e principalmente – a China. Ao estrangular uma de suas principais fontes de petróleo barato (Irã) e um ponto central das rotas energéticas ligadas à Belt and Road, abre-se uma avenida de pressão econômica sobre Pequim.

Desde então, venho repetindo semanalmente um alerta simples: as crises não tendem a arrefecer, os EUA não vão “largar o osso” e o tabuleiro real é a contenção da China.

2. O que já se concretizou: petróleo, Ormuz e volatilidade extrema

Um mês depois, o mercado validou boa parte desse diagnóstico.

2.1. Explosão do prêmio de risco no petróleo

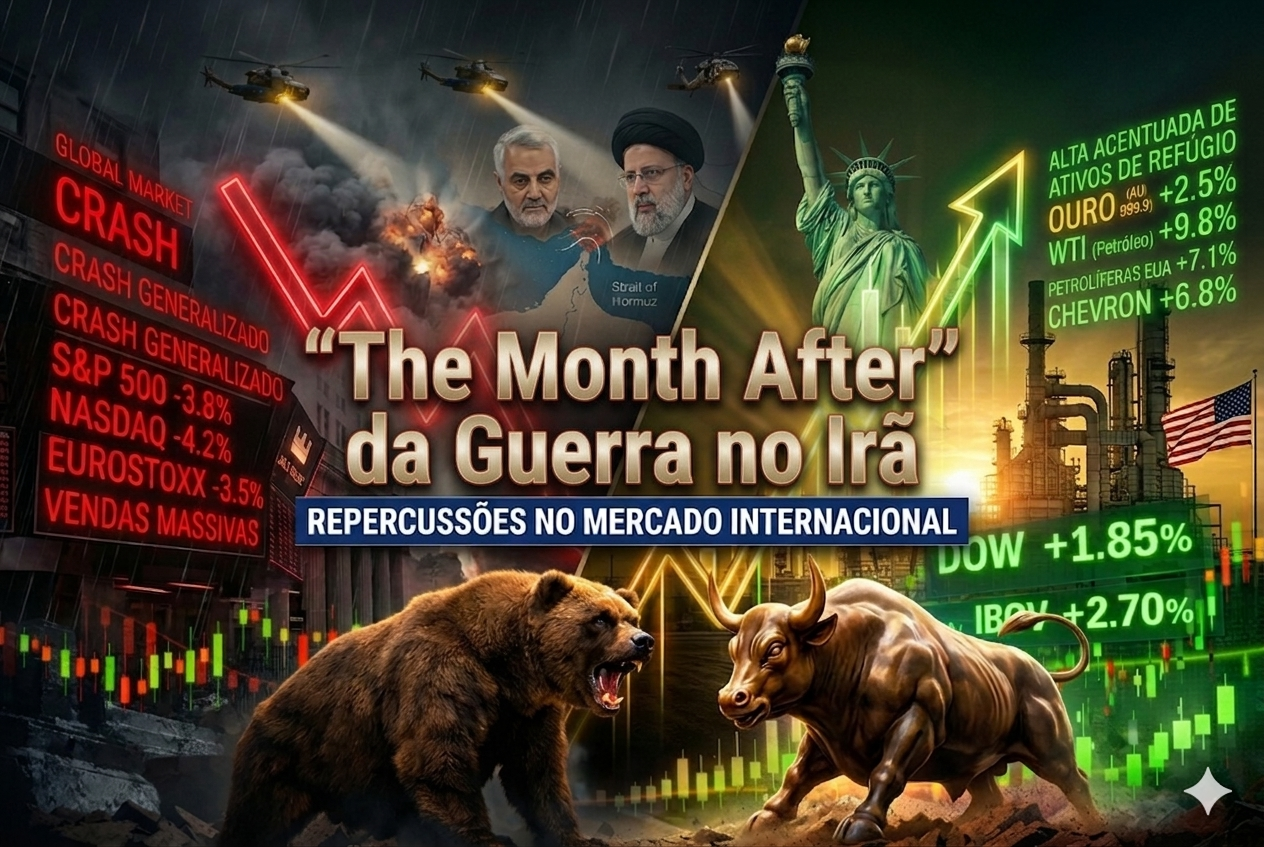

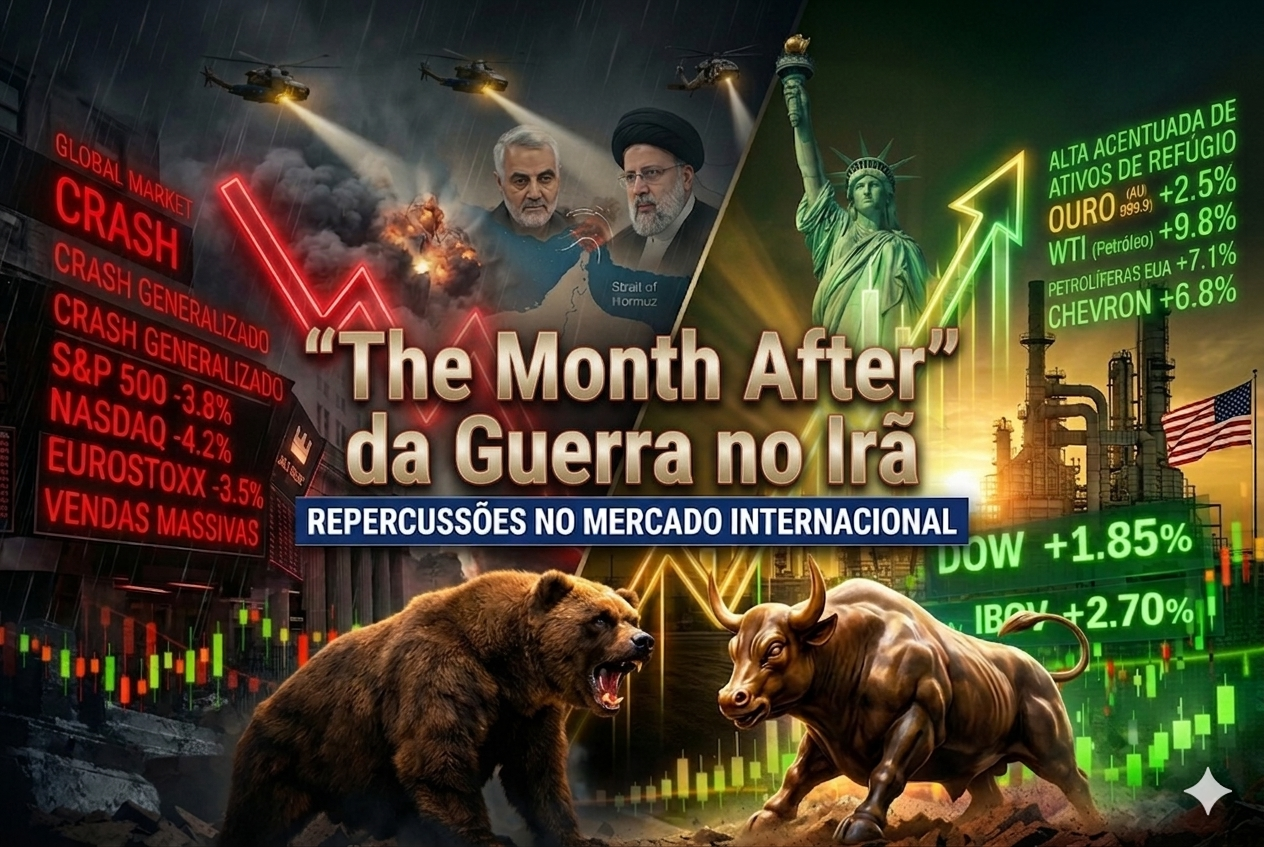

No artigo original, projetei o petróleo como vetor central da crise, com risco de um choque de oferta e de preço suficientemente forte para reescrever o quadro inflacionário global. Em março, foi exatamente isso que aconteceu: o barril registrou a maior alta mensal da história recente, superando 50% de valorização, na esteira dos ataques, da escalada EUA/Israel x Irã e do medo sobre Ormuz.

Os desdobramentos entre 01/04 e 08/04 consolidam essa leitura. Antes do cessar-fogo, analistas e casas de pesquisa tratavam a guerra como o principal choque de oferta de petróleo das últimas décadas, com potencial de empurrar o mundo para uma combinação incômoda de inflação alta e crescimento fraco.

Quando, então, Trump anuncia um cessar-fogo de duas semanas, condicionado à reabertura imediata do Estreito de Ormuz, o efeito foi instantâneo (08/04/2026):

- o Brent despenca 13,8%, para 94,25 dólares,

- o WTI cai 15,4%, para 95,52 dólares,

- o diesel europeu recua 17,8%, para 1.256,25 dólares por tonelada.

Ou seja: a magnitude da queda só faz sentido porque o prêmio de guerra que se acumulou anteriormente era gigantesco. O mercado, na prática, deu razão ao diagnóstico de possibilidade de cisne negro.

2.2. Ormuz no centro do jogo

Outro ponto que sublinhei desde o início foi Ormuz como “gargalo do mundo”. Não é apenas um estreito no mapa: é o funil por onde passa quase um quinto do petróleo global, além de boa parte dos fluxos para a Ásia.

O próprio desenho do cessar-fogo confirma isso. A trégua de duas semanas vem explicitamente condicionada à reabertura segura de Ormuz, com analistas falando em 10 a 13 milhões de barris por dia de óleo e derivados retidos atrás do estreito que poderiam ser liberados gradualmente. O recado é cristalino: sem fluxo em Ormuz, não há “normalidade” possível.

Mais uma vez, o mercado reagiu com a volatilidade da qual falamos. O simples gesto de reabrir temporariamente o gargalo derrubou o petróleo em dois dígitos percentuais num único pregão.

2.3. Volatilidade extrema: do pânico ao “respiro tático”

No artigo de março, escrevi sobre um cronograma de tensões que alternaria choques de preço, aversão a risco e pequenos respiros, em janelas curtas. Foi exatamente o que vimos na primeira semana de abril.

Entre 01/04 e o anúncio do cessar-fogo, o cenário era de forte aversão a risco:

- bolsas pressionadas, especialmente em economias dependentes de energia importada,

- prêmio de risco maior em emergentes,

- narrativa de estagflação voltando à mesa de bancos centrais e organismos multilaterais.

Com o anúncio do acordo, a chave girou:

- S&P 500 sobe mais de 2% no dia,

- Dow Jones abre em alta de mais de 1.000 pontos,

- bolsas asiáticas e europeias entram em rally,

- o dólar perde força e o real se aprecia (dólar/real em torno de 5,10, queda de 0,85%).

O ticker da própria Forbes, acoplado à matéria, é uma fotografia desse “respiro tático”:

- S&P 500 em 6.775,2 pontos, alta de 2,29%;

- Bitcoin e Ethereum em leve queda;

- dólar enfraquecendo frente ao real e ao euro.

Nada disso é estabilidade. É volatilidade pura, exatamente como apontado.

3. O que começou a se cumprir, mas ainda está em aberto

Nem todos os componentes da “tempestade perfeita” se materializaram integralmente. Vários deles estão em modo “parcialmente cumprido”.

3.1. Risco de estagflação global

Quando falei em cisne negro geopolítico, destaquei que a combinação perigosa não era apenas “petróleo caro”, mas “petróleo caro + desaceleração + bancos centrais encurralados”.

Desde então:

- Oxford Economics, WEF e outros centros passaram março revisando para cima as projeções de inflação e para baixo as de crescimento em cenários que assumem guerra prolongada no Irã.

- Estima-se perda de pelo menos 0,3 ponto percentual no crescimento global de 2026 se os preços de energia permanecerem em patamar elevado, com impacto desproporcional em Europa e grandes importadores líquidos de energia.

Os bancos centrais, que entraram o ano flertando com cortes de juros, agora falam em cautela. O alívio recente no petróleo, após o cessar-fogo, não é suficiente para “normalizar” o cenário: é um data point, não uma tendência.

Em outras palavras: o ingrediente energia já está na panela. O ingrediente crescimento ainda está no fogo baixo. A estagflação como quadro completo é uma possibilidade real, mas ainda não um fato consumado.

3.2. Guerra longa travando o ciclo global

Minha leitura inicial foi de um conflito com altíssima probabilidade de arrasto, e não de um “strike” cirúrgico seguido de normalização rápida.

O que temos hoje?

- Um cessar-fogo de apenas duas semanas, negociado no limite do prazo dado por Trump para reabertura de Ormuz.

- Analistas enfatizando que o acordo é frágil e reversível; a qualquer novo episódio, as exportações podem ser interrompidas de novo, devolvendo o choque aos preços.

- Um Irã que, mesmo cedendo taticamente na abertura de Ormuz, sai com a percepção de que ameaçar o estreito é uma arma eficaz de dissuasão contra o Ocidente.

Isso significa que a guerra econômica – aquela que mexe com seguro marítimo, frete, investimento e prêmio de risco soberano – está longe de terminar.

4. O alvo continua sendo a China

Desde o início, afirmei que “o alvo é a China”. Essa frase não é um slogan: é uma síntese de como o tabuleiro geopolítico se encaixa com o tabuleiro energético.

A China é hoje o maior importador de petróleo do mundo e vinha aprofundando sua dependência de energia iraniana (petróleo e gás), tanto pela via bilateral quanto pelo contexto da parceria Irã–Rússia no bojo do eixo anti-ocidental. Ormuz, por onde passam volumes cruciais de petróleo e derivados para a Ásia, é a traqueia energética do gigante asiático.

Nos últimos relatórios e artigos, think tanks europeus e americanos começaram a explicitar essa conexão:

- Bruegel, por exemplo, estima que a guerra no Irã pode cortar 1 a 1,4 milhão de barris por dia de petróleo iraniano que iriam para a China, elevando o custo marginal de energia para Pequim.

- Cada alta adicional de 25% no preço do petróleo é traduzida em redução relevante do PIB chinês, em torno de 0,5% em certos modelos.

- PIIE fala em “como Rússia e China estão tentando ganhar a guerra no Irã”, justamente aproveitando a desorganização do tabuleiro para aprofundar relações energéticas alternativas, mas reconhecendo o choque negativo de curto prazo para Pequim.

Enquanto isso, Washington joga em duas frentes:

- por um lado, negocia cessar-fogo para conter o dano imediato no preço da gasolina e no humor do eleitor americano;

- por outro, mantém o Irã sob permanente risco de estrangulamento, sinalizando que o fluxo de energia barato para a Ásia não será mais um dado garantido da globalização.

O alvo continua, portanto, o mesmo: a China, sua matriz energética e sua capacidade de manter crescimento robusto com energia relativamente barata.

5. A tempestade perfeita ainda não acabou

No meu primeiro texto, defini o cenário como “tempestade perfeita” em formação: energia, geopolítica, finanças e tecnologia (inclusive IA) somadas no mesmo tabuleiro. Hoje, olhando o que já ocorreu, eu diria que estamos vivendo o primeiro ato dessa tempestade.

Temos:

- um choque de energia que já se materializou em preços,

- um gargalo logístico (Ormuz) abertamente convertido em arma geopolítica,

- mercados em modo “montanha-russa”,

- bancos centrais pressionados entre combater inflação de energia e não matar o ciclo econômico,

- um reposicionamento estratégico lento, mas consistente, em direção a uma guerra longa de contenção – cujo alvo principal, insisto, é a China.

O que ainda não se fechou é o pacote completo: recessão global declarada, crise financeira sistêmica e ruptura franca das cadeias de comércio. Mas os ingredientes estão todos sobre a mesa.

6. O que isso significa para o investidor e para quem protege patrimônio

Do ponto de vista patrimonial, o recado é direto.

Primeiro, não existe mais portfólio verdadeiramente global que possa ser desenhado olhando apenas para juros, inflação e política doméstica. A variável geopolítica – em especial, energia e rotas críticas como Ormuz – volta a ser central na gestão de risco.

Segundo, ativos reais e negócios com poder de repasse de preço devem voltar ao centro da estratégia de proteção:

- exposição inteligente a commodities,

- empresas com margem para repassar custos de energia,

- proteção cambial em cenários de nova rodada de estresse.

Terceiro, a leitura de prazo precisa ser ajustada ao “timer” que venho repetindo desde março:

- no curto prazo, janelas de alívio tático como esse cessar-fogo de duas semanas geram rallies violentos e correções bruscas;

- no médio prazo (1 a 3 meses, como registrei no início), a tendência é de manutenção da tensão e possibilidade de novos choques, sobretudo se Ormuz voltar a ser usado como alavanca de pressão;

- no longo prazo, a disputa estrutural EUA–China pela ordem energética e tecnológica do século XXI será o verdadeiro vetor de precificação de risco.

7. Conclusão: "The Month After" em curso

Quando publiquei o “After Day da Guerra no Irã”, muitos ainda tratavam o conflito como mais um episódio na crônica de um Oriente Médio instável. Hoje, com petróleo tendo disparado em março, com Ormuz no centro da agenda e com o presidente dos Estados Unidos obrigado a negociar pessoalmente um cessar-fogo de duas semanas para segurar o preço da energia, o caráter da possibilidade do cisne negro geopolítico está mais clara e real.

Parte do que projetei já se concretizou; parte começou a se materializar; parte, ainda, está em aberto. Mas uma coisa não mudou: o alvo estratégico continua sendo a China – e o "The Month After" dessa guerra ainda está em curso.

Este não é um alerta para o noticiário de amanhã, é um alerta para a forma como você vai enxergar risco, energia e patrimônio ao longo dos próximos anos.

Folha de Florianópolis

Folha de Florianópolis

Comentários

Para comentar realize o login em sua conta!

Login Cadastre-se